Pidió $130.000 al "crédito social" y pagará el doble: el sistema financiero que cobra más a quien menos tiene

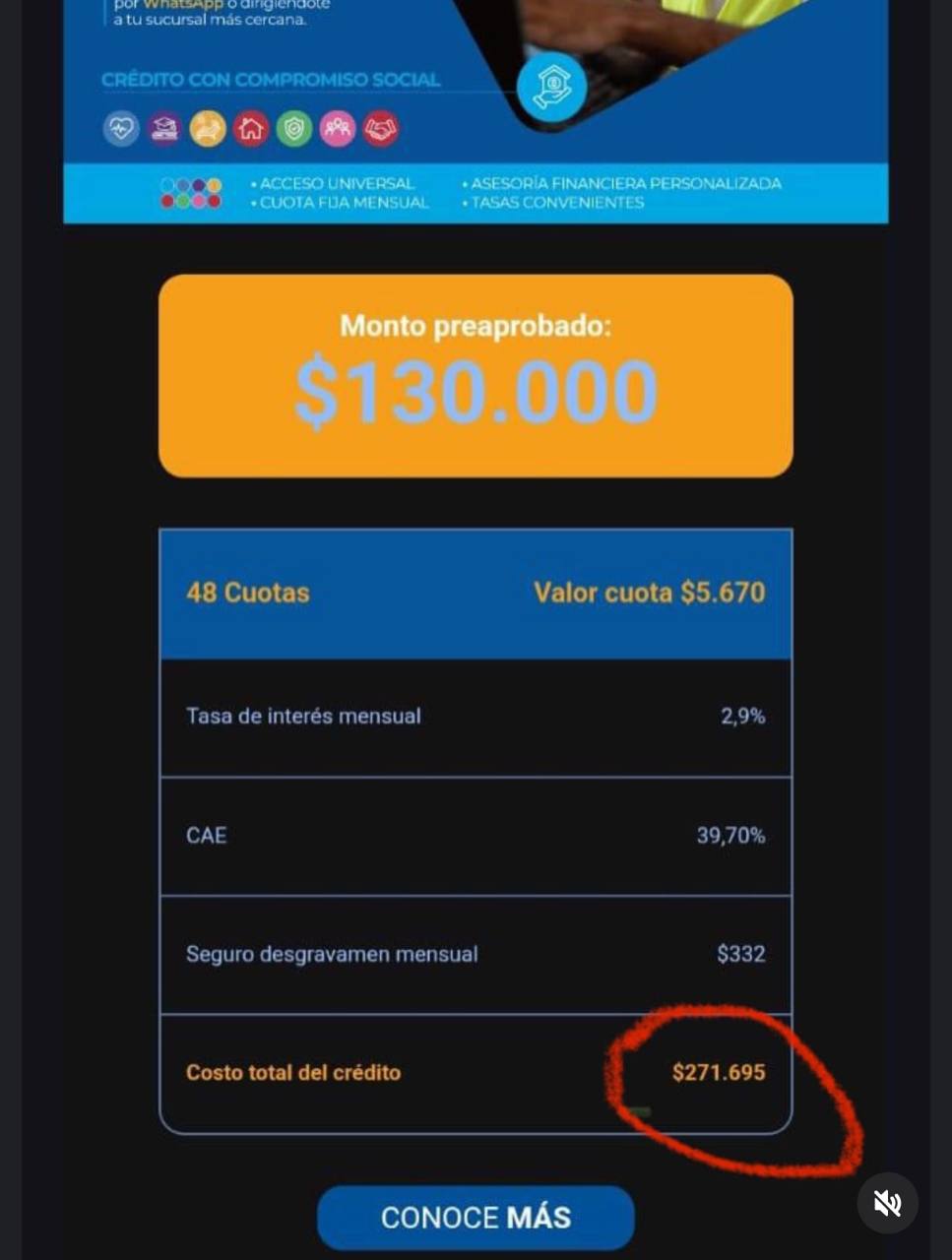

Un documento de liquidación de crédito muestra lo que no dice el folleto: $130.000 prestados, 48 cuotas de $5.670, un costo total de $272.160. Tasa de interés: 40% anual. Y todo perfectamente legal. Es la economía en K aplicada al bolsillo del trabajador chileno.

El papel dice “crédito social”. Los números dicen otra cosa.

Una persona necesitó $130.000 — menos de lo que cuesta una consulta médica privada — y fue a su caja de compensación. Le dieron el crédito. Cuarenta y ocho cuotas de $5.670 cada una. Al final de cuatro años, habrá devuelto $272.160: el doble de lo que recibió, más $142.160 en intereses. Eso es el 40% anual.

No hay letra chica. Está todo en el papel. El sistema funciona exactamente como está diseñado.

La K que no aparece en los discursos

La “economía en K” describe una recuperación donde los ricos suben y los pobres bajan — dos trayectorias que se separan. En Chile, el 10% más rico concentra el 69% de la riqueza nacional, según un informe de la OCDE de septiembre de 2025. Esa brecha no es solo de ingresos ni de herencias: es también de cuánto te cuesta pedir prestado.

El sistema de crédito en Chile está estructurado de forma que a menor monto solicitado, mayor tasa de interés pagada. En la misma caja de compensación, un crédito de $5.000.000 puede tener una tasa de 2,07% mensual. Uno de $130.000 —el que firma quien no tiene más opciones— llega al 2,89%. El costo del dinero es regresivo: quien menos tiene, más paga por usarlo.

“Social” en nombre, no en precio

Las Cajas de Compensación de Asignación Familiar son entidades sin fines de lucro. Forman parte del sistema de seguridad social chileno. Su crédito estrella se llama “crédito social”.

En 2025, estas instituciones otorgaron más de 1,38 billones de pesos en ese tipo de créditos — un alza de 23,7% respecto al año anterior. Hay 7,5 millones de personas afiliadas al sistema.

La tasa de interés que cobran no la fijan ellas solas: debe ajustarse al techo legal establecido por la CMF, la Tasa Máxima Convencional. Para créditos bajo 50 UF (aproximadamente $1.750.000), ese techo ronda el 39% anual. La caja del documento publicado por El Vigilante cobra exactamente eso. No está infringiendo nada.

Lo que pasa en el mundo

En el Reino Unido, la autoridad financiera FCA establece que el costo total de un crédito de consumo de corto plazo no puede superar el 100% del monto original. En términos simples: la ley prohíbe que alguien pague más del doble. El crédito de la foto estaría al límite de lo ilegal en ese país.

En la Unión Europea, 21 de 28 estados miembros tienen algún tipo de tope legal a las tasas de interés. En Estados Unidos, grupos de consumidores y 18 estados presionan por un techo de 36% APR para créditos pequeños. La tasa chilena del 39% para los montos más bajos está en el extremo superior del mundo desarrollado.

Si alguien deja de pagar

Una aclaración importante: en Chile, el anatocismo —cobrar intereses sobre intereses acumulados— está prohibido en materia civil. La deuda no crece exponencialmente de la forma que imaginamos en la peor pesadilla financiera.

Lo que sí ocurre es que sobre el saldo vencido se aplica una tasa moratoria de penalización, que puede alcanzar hasta la TMC vigente: el mismo 39% anual sobre lo que se debe. A eso se suman potenciales gastos de cobranza extrajudicial y honorarios legales si el caso llega a tribunales.

Para un trabajador con sueldo mínimo, la distinción entre “interés compuesto prohibido” y “tasa de penalización al 39% anual sobre deuda creciente” es casi académica.

La regulación que no llegó

En abril de 2025, el Ministerio del Trabajo anunció nuevas normas para las cajas de compensación: límites al porcentaje del sueldo que puede destinarse a cuotas, topes de cinco años de plazo, educación financiera obligatoria, protecciones especiales para pensionados. Medidas que reconocen el problema.

La tasa de interés, sin embargo, no fue tocada.

La Corte Suprema emitió en noviembre de 2025 un fallo contra una caja de compensación que reactivó cobros ilegalmente. Protección al consumidor, sí. Pero el contrato original, con su 40% anual, nunca estuvo en cuestión.

El papel que nadie lee despacio

Firmarlo fue fácil. La cuota parece pequeña. Cuatro años se ven lejos.

Al final, el trabajador habrá pagado $142.160 en intereses sobre un préstamo de $130.000. El sistema llama a eso “crédito social”. En el mundo desarrollado, lo llamarían de otra forma.

Fuentes: documento de liquidación de crédito obtenido por El Vigilante; CMF (Tasa Máxima Convencional, 2025); SUSESO (estadísticas y regulación de CCAF 2025); Caja Los Héroes (tarifas vigentes noviembre 2025); Ministerio del Trabajo (normativa junio 2025); OCDE (informe desigualdad Chile, septiembre 2025); Financial Conduct Authority UK; análisis comparativo regulación internacional (EU CCD2, MLA Estados Unidos).

← Volver a la portada